01 宏 不雅 經 濟 · 政 策制造業PMI上升

1年期和5年期以上LPR與上月持平

多地下降首付比例

2025年辦事業增添值目的:2.5萬億元

制造業PMI上升

-

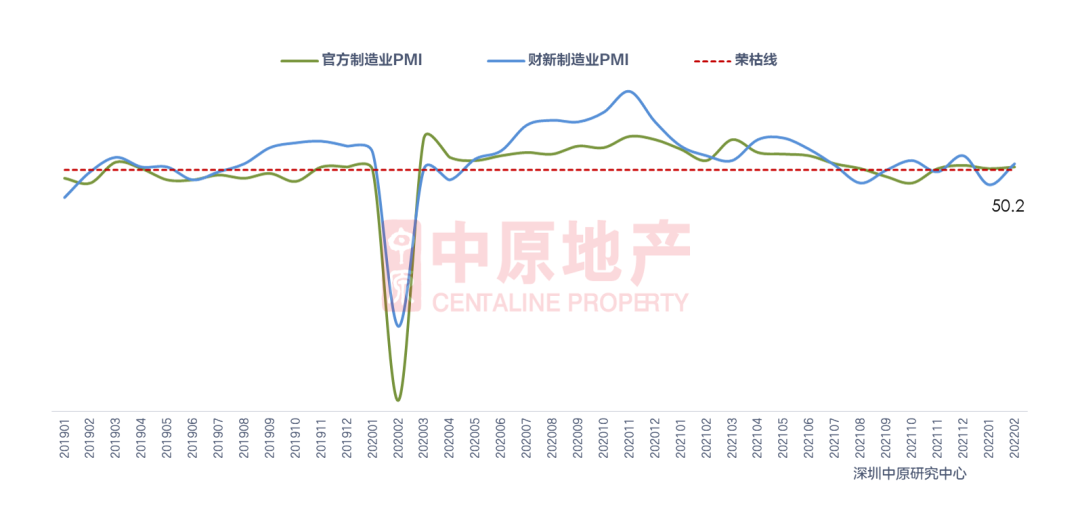

2月,官方制造業PMI錄得50.2,環比↑0.2個百分點,持續四個月位於榮枯線以上;財新制造業PMI上升至50.4,環比↑2.6個百分點。官方數據樣本調研多以年夜中型企業為主,而財新PMI系統樣本著重於表現中小企業運營情形。

-

兩年夜指數同時上升,顯示制造業景心胸晉陞,經濟下行壓力加重。春節假期事後,制造業的需求產生顯明擴大,新訂單指數和新出口訂單均有較年夜上升,貿易成長將來可期。

1年期和5年期以上LPR與上月持平

-

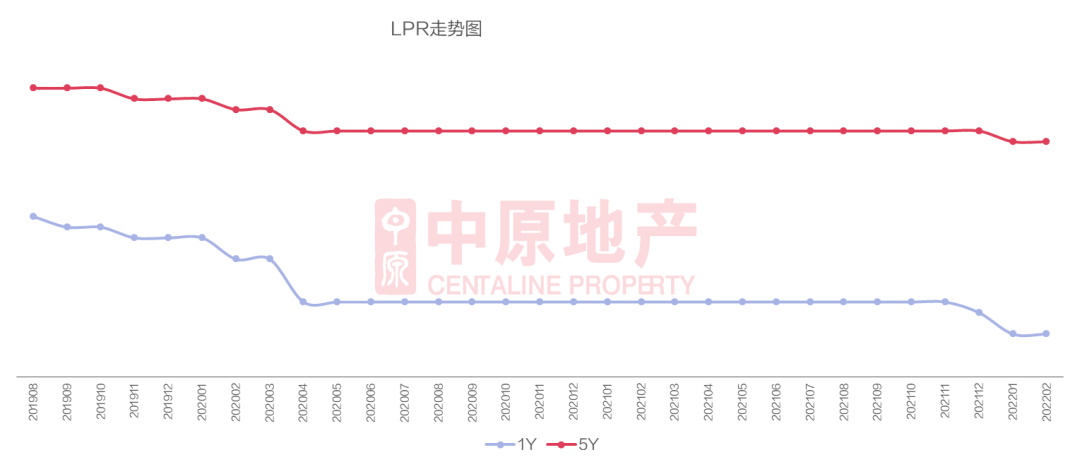

2月21日,中國國民銀行受權全國銀行間同業拆借中間頒布最新一期存款市場報價利率(LPR)顯示,1年期LPR為3.7%,5年期以上LPR為4.6%。1年期和5年期以上LPR與上月持平。1年期LPR報價經過的事況瞭2個月的持續下調,持平在3.7%。顛末幾個月的下調,實體經濟融資供需兩旺,穩增加後果曾經初步浮現,加上預防美聯儲的三月圓滿人生大樓加息惹起的市場動搖,金融治理部分的調降政策加倍謹嚴。

多地下降首付比例

-

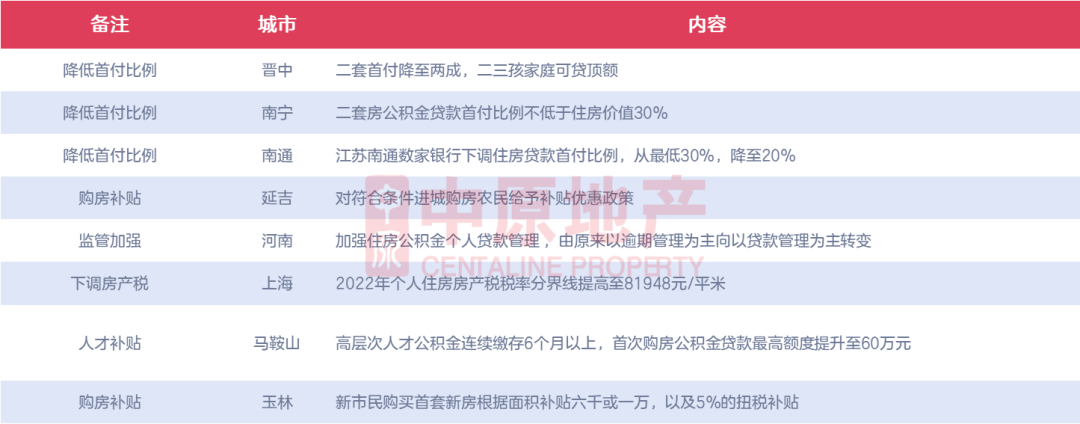

本年開年以來,政策慢慢放松。仲春,樹立在居平易近剛需房的需求上,頻仍有城市出臺首/二套房首付比例下降,加上銀行存款利率下降,減緩瞭房地產行業的下跌趨向。與之前頻仍的調控政策比擬,此刻出臺的政策以加大力度預售資金監管,規范房地產市場次序為主,以“穩”為焦點,克制房價的疾速下跌和急速下跌,包管市場有序安康的成長。

深圳:2025年辦事業增添值目的:2.5萬億元

-

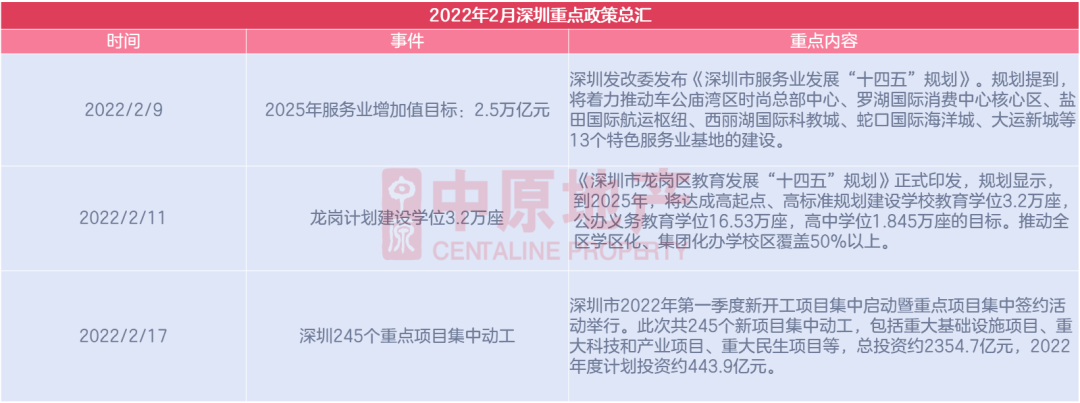

華夏點評:2月,各部分十四五計劃接連出臺,表現瞭深圳器重台欣大廈教導,辦事業,貿易,產業等行業疾速成長的願景。深圳發改委打算2025年辦事業增添2.5億元,辦事業的成長可以增添失業率,進步花費的活潑度,加強市場的活動性,帶動一方經濟,有利於城市扶植向更高條理成長,為居平易近供給更好的棲身前提和選擇空間。

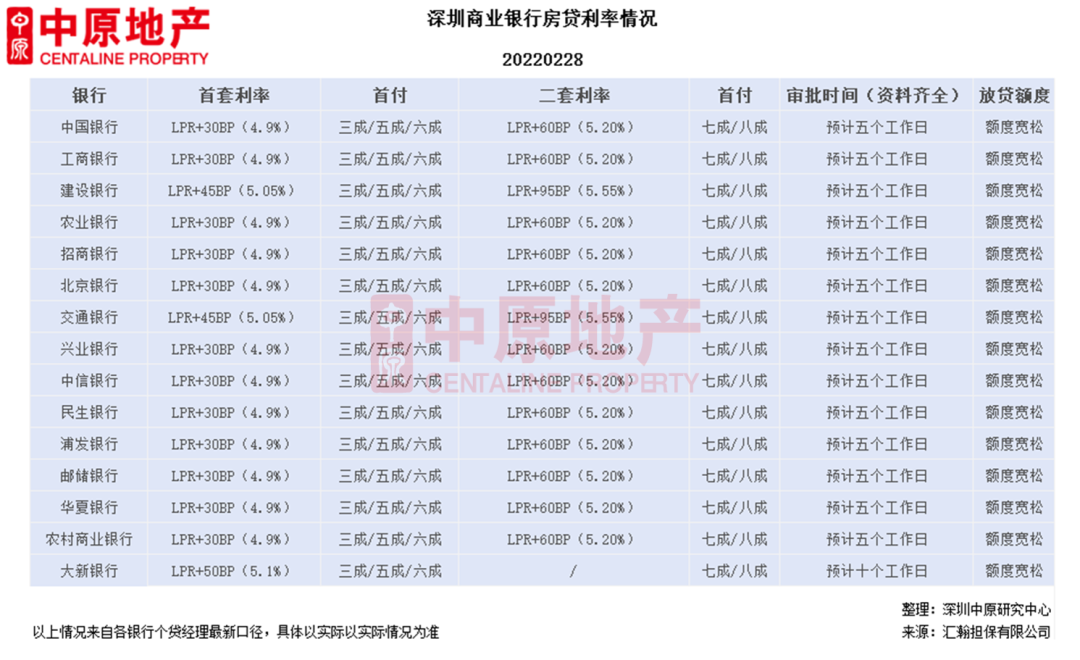

深圳貿易銀行房貸利率情形

-

2十全麗景月,深圳各年夜行房貸利率下調,首套利率降落15BP,二套利率降落35BP。放貸額度基礎較為寬松。

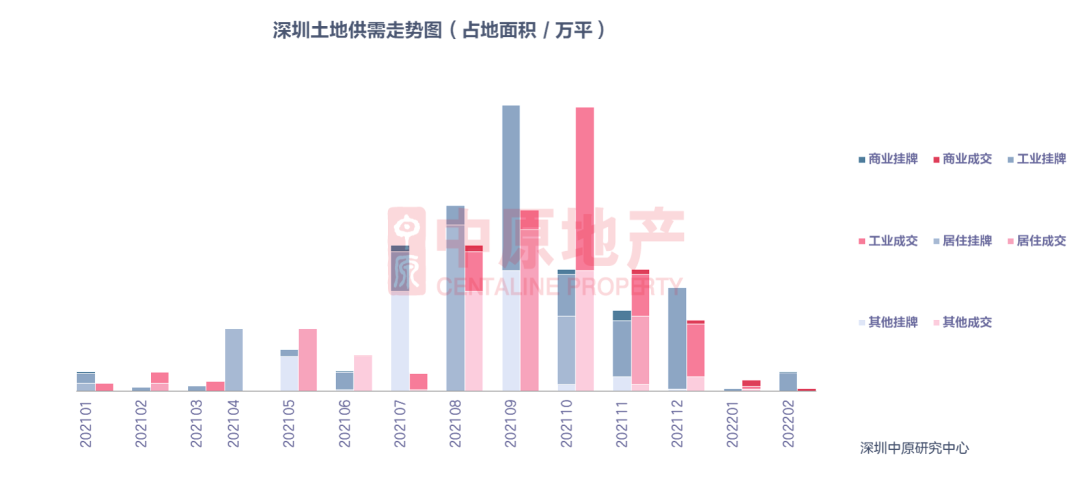

02 土 地 市 場 掛牌:1宗地盤掛牌 3宗地盤成交成交:無棲身用地成交2宗地盤掛牌 1宗地盤成交

-

2月深圳共2宗地盤掛牌,無宅地掛牌,一宗地塊為產業用地,一宗地塊為貿易用地;掛牌面積11.05萬平,環比↑555.3%。

-

2月深圳共1宗地盤成交,為產業用地。當月成交面積合計1.69萬平,環比↓72.8%。

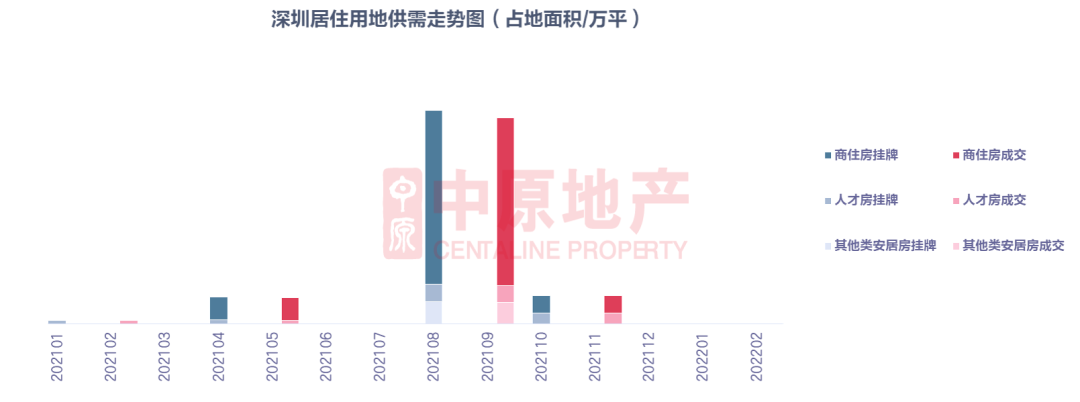

無宅地掛牌 無宅地成交

-

2月深圳無棲身用地掛牌,無棲身用地成交。

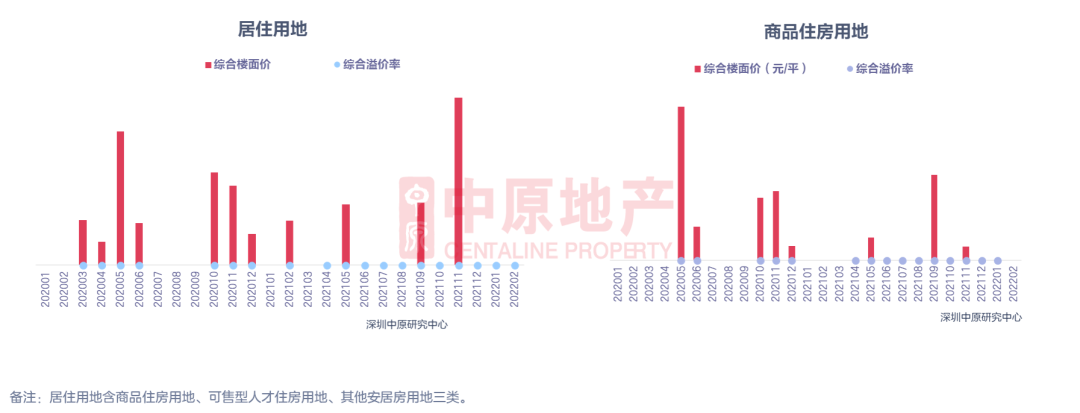

深圳2月商住房樓面價及溢價率情形2月深圳無棲身用地成交。

02 新 房 市 場新房市場網簽下滑近五成

1項目獲批 無項目進市

公寓成交量價齊跌

豪宅需求止跌上升

新房市場概覽

-

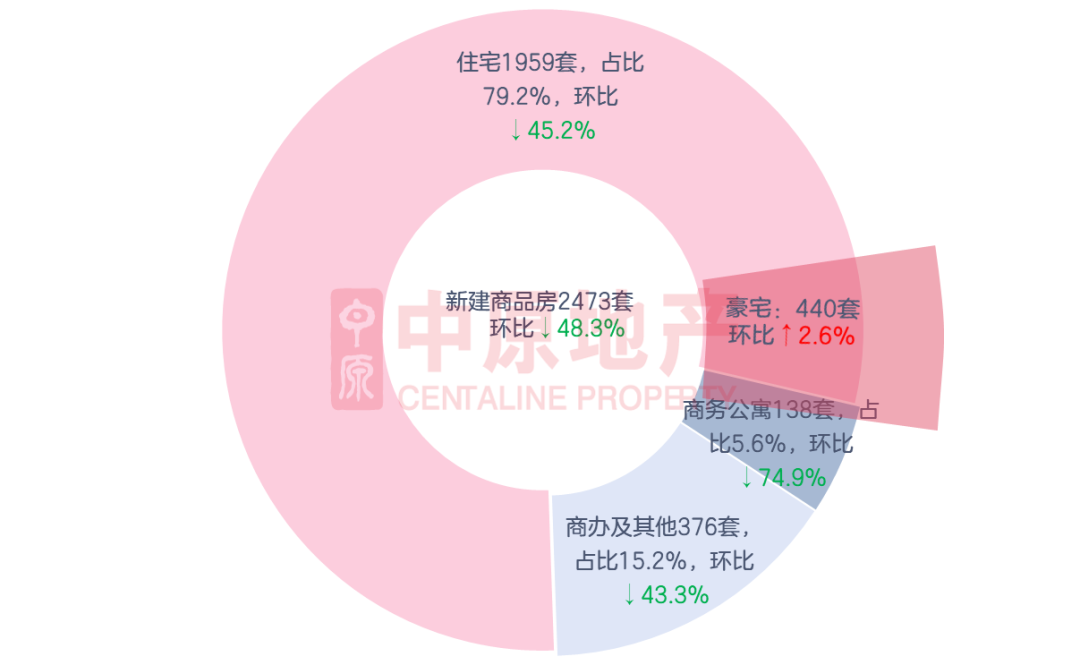

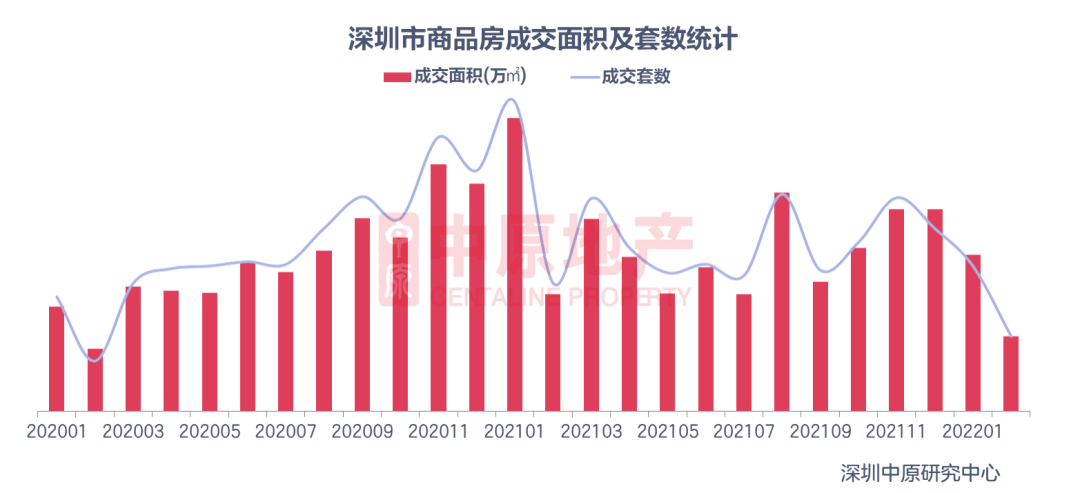

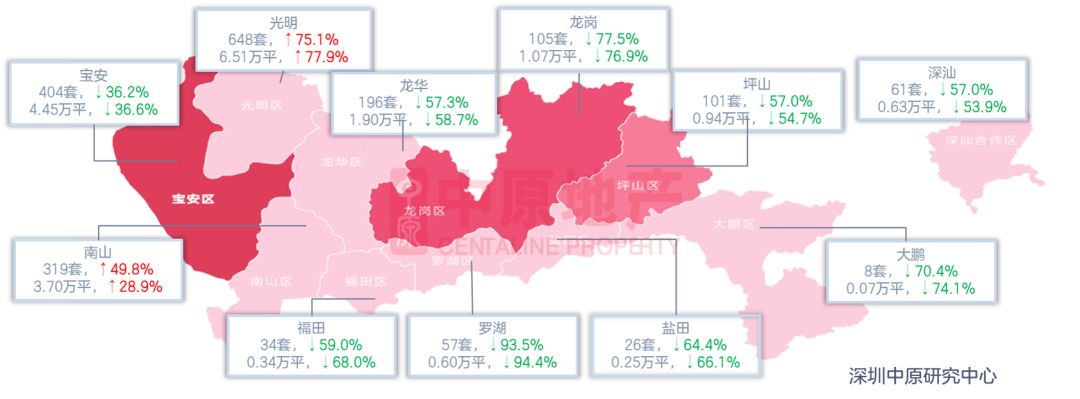

2月,新房室第成交1959套,環比降落45.2%;成交面積20.5萬平,環比降落47.6%漢泰大樓。依據市場監閃亮巨星大廈測,2月無室第項目獲批和進市。光亮區成交量環比增加位居第一。全市僅光亮和南山兩區成交量呈現正增加,其他九區均呈現分歧水平的下滑景象。

-

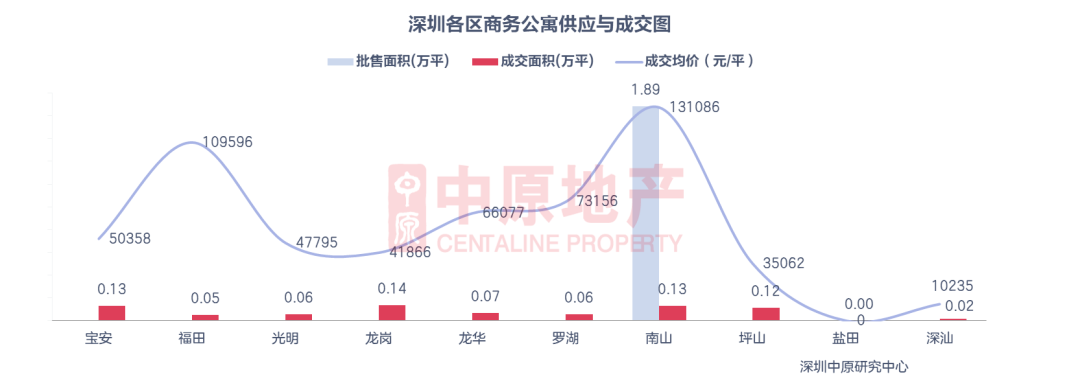

2月,深圳僅有1個公寓項目獲批,位於南山,共批售公寓70套,1.9萬平,套數環比↓52.7%,面積環比↓34.8%。網簽數據顯示,2月全市公寓共成交138套,環比↓74.9%;成交面積為0.8萬平,環比↓88.1%,公寓成交均價↓6.3%至66481元/心想室成K區平。坪山成交套數創史高,南山成交均價131086元/平,環比↑46.2%%,漲幅最年夜,跨越福田成為均價第一,僅龍崗龍華成交均價降落,降落6%擺佈,分辨為41866元/平,66077元/平。

-

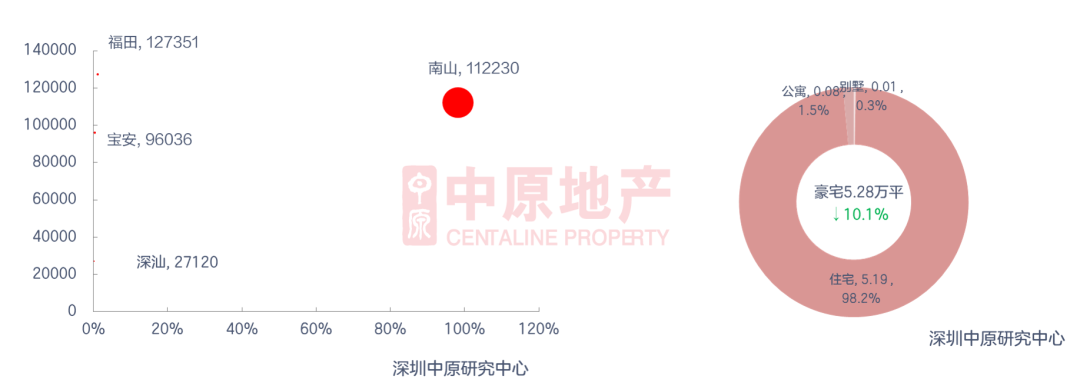

2月,一豪宅項目獲批,為天禦公寓,共批售面積1.88萬平;無豪宅項目收盤。2月一手豪宅共成交440套,環比上升2.6%;成交面積為5.28萬平,環比降落10.1%。成交均價為112114元/平,環比降落7.3%。2月南山區豪宅成交面積占比最年夜,南山區一手豪宅成交434套,成交面積為5.18萬平,占全市成交的98.1%。南山區豪宅成交重要以深鐵懿府、前海天境花圃為主,成交均價112230元/平。

新房室第網簽占比接近八成

-

2月,新房市場共網簽2473套商品房,環比↓48.3%;室第網簽1959套,環比↓45.2%;豪宅網簽440套,環比↑2.6%;商務公寓網簽138套,環比↓74.9%。

-

此中,室第成交占比79.2%,環比上升6.1%;商務公寓成交占比5.6%,環比降落51.5%;商辦及其他占比15.2%,環比上9.7%。

新房大匠之峰大樓市場網簽下滑近五成

-

網簽數據顯示,2月全市新建商品房共成交2473套,環比↓48.3%;成交面積為24.81萬平,環比↓51.8%。

1項目獲批 無項目進市

-

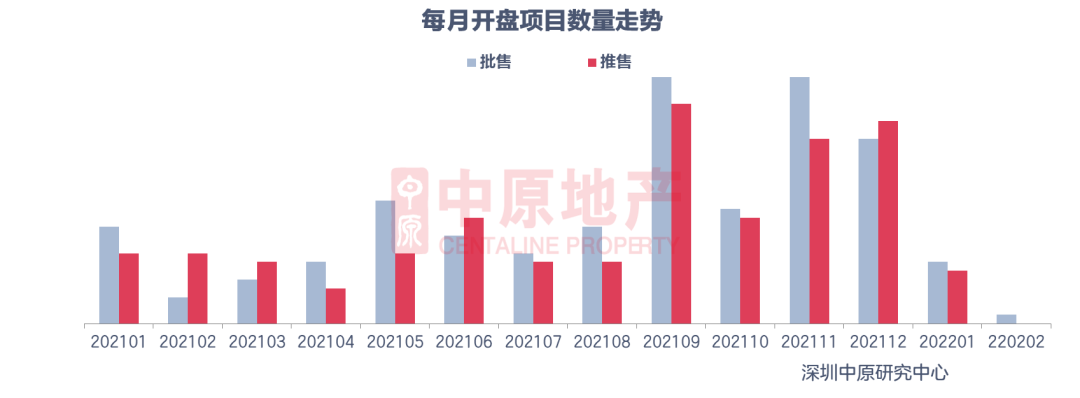

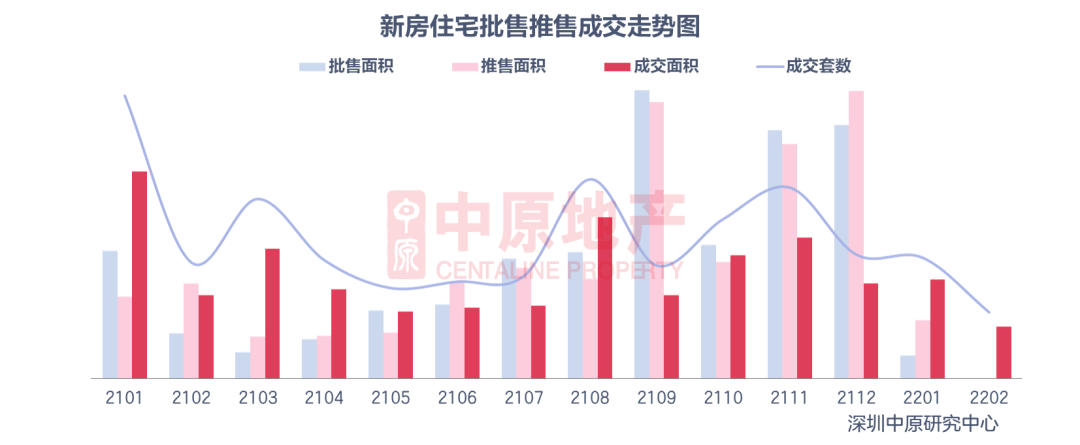

華夏研討中間監測顯示,2月深圳新房批售項目1個,為近兩年的最低值,且無室第項目。

-

2月無項目進市,市場處於低谷狀況,開闢商推盤志願進一個步驟走低。

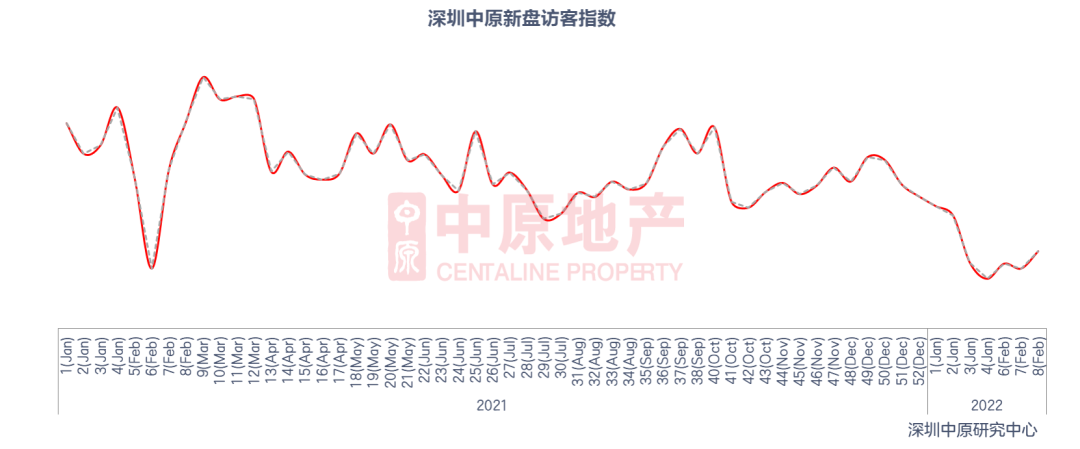

訪客指數止跌上升

-

受春節假期效應的影響,2月初市場關註度跌進低谷。春節事後市場呈現必定的回熱跡象,全部2月份開闢商推盤志願不高,加上缺少優質樓盤帶動和疫情連續反彈的影響下,訪客指數並沒有呈現顯明的谷底回彈景象,而是小幅度上龍鉅MY OCEAN升態勢。

-

3月份,跟著市場推盤多少數字逐步回回正常,市場對新房的關註度會進一個步驟上升,訪客指數也會獲得進一個步驟的修復。

新房室第網簽下滑近五成

2月無室第項目獲批和進市。

2月,新房室第成交1959套,環比降落45.2%;成交面積20.5萬平,環比降落47.6%。

新房室第往化時光小幅度降落

-

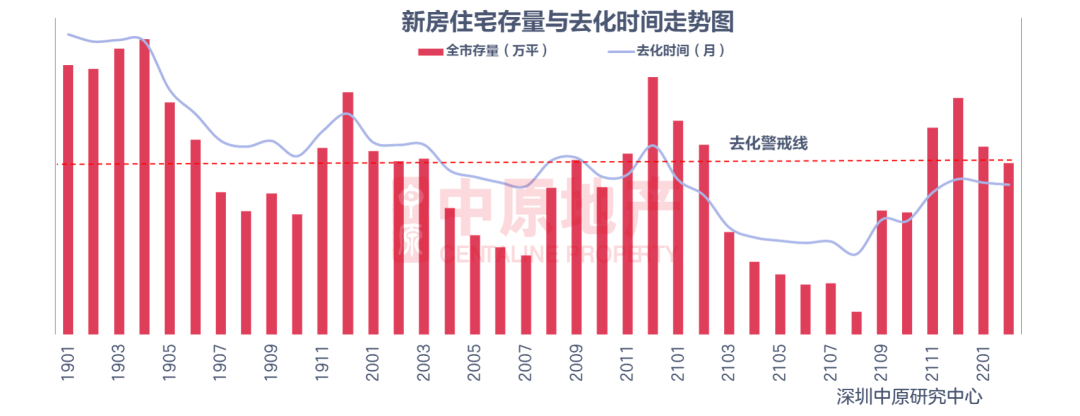

2月吉祥如意大樓,深圳全市新房室第存量為258.1萬平,環比↓3.9%。依據曩昔一年均勻成交量盤算往化時光約為6.6個月,往化周期較上月呈現小幅度降落。2月市場無新房進市,成交量重要靠存量推進,招致月末存量進一個步驟降落。

光亮區成交量環比增加位居第一

-

從各區網簽套數可以吹窗戶給打爆了,如果自己在這個瘋狂的暴力衝……上看,2月,光亮區網簽居首,網簽648套,環比增加75.1%;寶安區位居第二,網簽404套,環比下滑36.2%;南山區位居第三,網簽319套,環比世紀庭園大樓上升49.8%。

-

從各區變更看,處於西部區福懋悅然域的光亮區受深鐵瑞城等項目網簽的帶動,成交套數及面積呈現較年夜幅度的增加;南山區受深鐵懿府等項目網簽的帶繞過高的手,看著高紫軒寒,沒有任何表情,溫度。動,異樣呈現正增加狀況;其他九個區浮現分歧幅度的下滑景象。

2月無室第項目供給

-

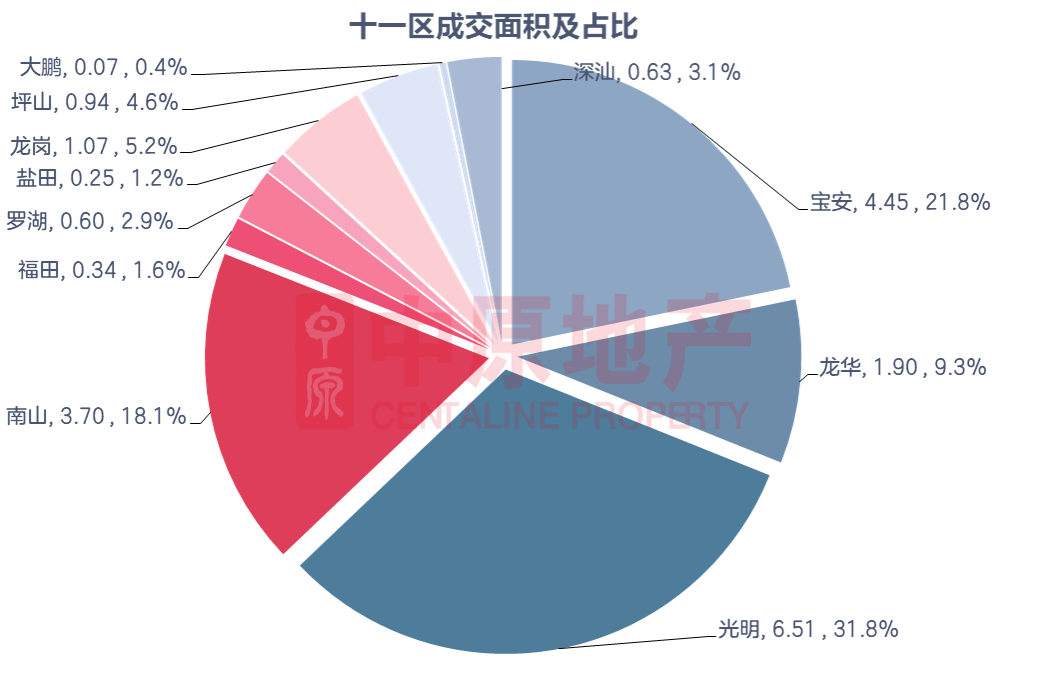

從十一區成交面積及占比看,2月光亮、寶安、南山位居前三。光亮區網簽6.51萬平,占比31.8%;其次是寶安區網簽4.45萬平,占比21.8%;南山區網簽3.70萬平,占比18.1%。

-

從十一區供給看,2月無室第項目供給。

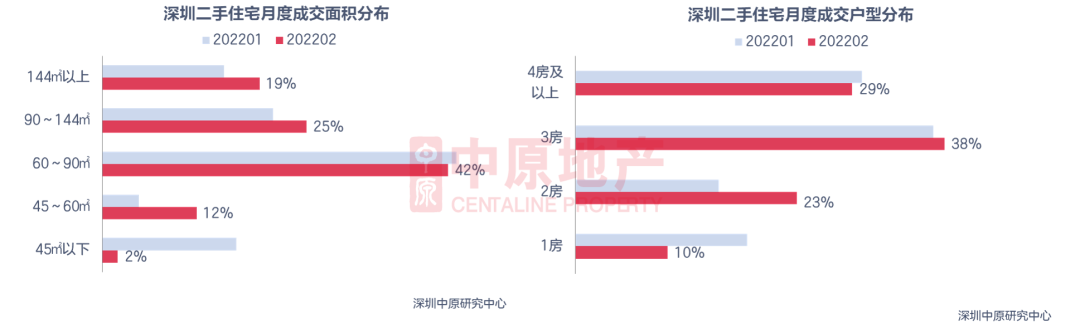

90-144平成交占比超八成

-

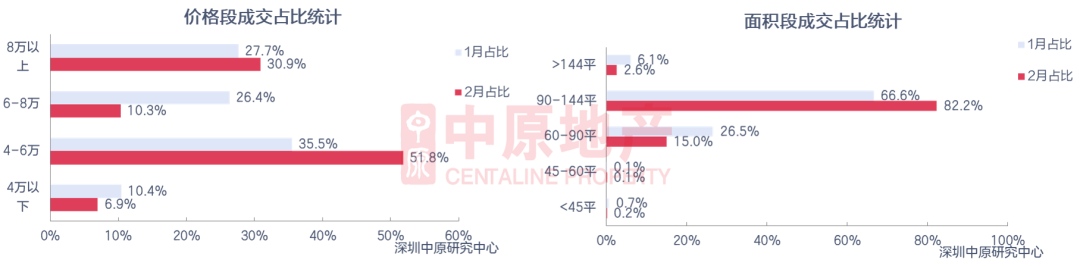

從價錢段來看,4-6萬、8萬以上價錢段均呈現分歧水平增加,此中4-6萬成交占比位居第一,雅園為51.8%,重要成交為深鐵懿府、瓏灣、合正方洲等熱點項目;6-8萬、4萬以下價錢段成交量均產生下滑,此中6-8萬價錢段下滑最為顯明。

-

從成交面積段看,改良型住房遭到市場花費者連續的追棒。90-144立體積段占比82.2%,較上月比擬呈現較為顯明的增添,重要有深鐵瑞城、深鐵懿府等一些熱點樓盤;60-90平占比15.0%,市場占比下滑11.5%,成為下滑最為顯明的面積段。144平荷韻以下面積段和45平以上面積段占比均呈現降落。

6萬+成交面積環比降落接近五成

-

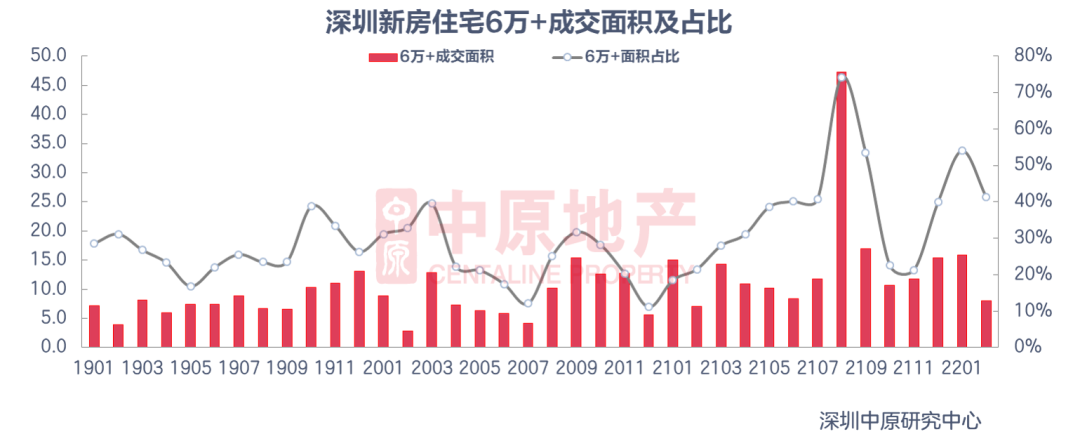

2月網簽室第項目共79個,此中有6萬+成交記載的樓盤有33個。

-

2月新房室第6萬+樓盤共成交709套,占全市成交套數的38.1%;6萬+樓盤成交總面積為8.0萬平,環比降落49.4%,占全市成交面積的41.2%。6萬+樓盤深鐵懿府、前海天境花圃、潤峯府等為成交主力。

深鐵瑞城網簽套數居首

-

網簽數據顯示,2月深鐵瑞城網簽493套,位棲身宅成交套數TOP10榜首,其次是深鐵懿府、瓏灣。2月網簽套數TOP10項目中,南山占據四個,位居第一;光亮、龍華各兩個,位居第二;寶安、龍崗各一個,位居第三。

-

2月室第成交套數TOP10共成交1245套。

深鐵瑞城成為網簽金額第一

-

2月深鐵瑞城項目網簽金額到達25.1億元,成為室第項目成交金額第一中正綠園大樓。深鐵懿府、華潤城潤璽二期分辨位居二、三位。成交金額TOP10榜單中,4-6萬價錢段位樓盤占據五個,還是市場主導;其次是8萬以上低價位樓盤,占據四個;6-8萬價錢段位樓盤占據一個。

2月室第成交金額TOP付現金。”10樓盤成交金額合計98.7億元。

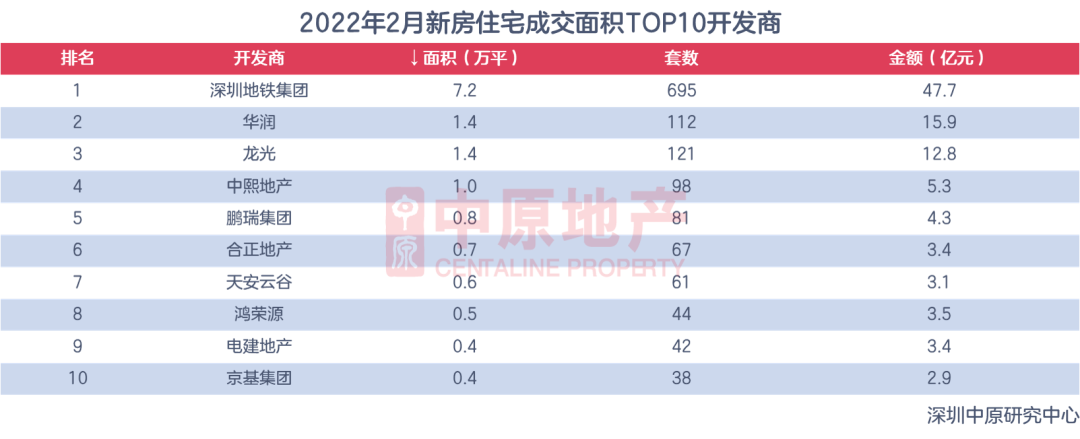

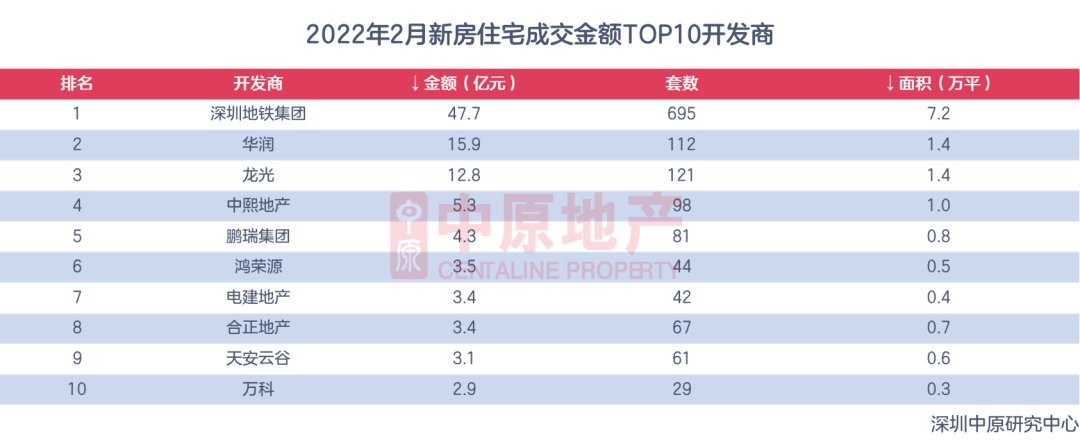

深圳地鐵團體網國賓家祉華廈簽面積位居榜首

-

2月,深圳地鐵團體憑仗深鐵瑞城、深鐵懿府、深鐵閱山境花圃項目,網簽7.2萬平,位居開闢商成交面積TOP10榜首,其次是華潤憑仗華潤城潤璽等項目,網簽1.43萬平,排名第二;龍光憑仗前海天境花圃等項目,網簽1.39萬平,排名第三。

-

2月TOP10開闢商成交面積合計14.4萬平。

深圳地鐵團體取得開闢商成交金額冠軍

-

網簽數據顯示,2月深圳地鐵團體憑仗深鐵瑞城等項目,成交金額到達47.7億元,取得開闢商成交金額排行榜冠軍,華潤、龍光網簽15.9億元、12.8億元分辨位列二三位。

-

2月室第成交金額TOP10開闢商成交金額合計102.3億元。

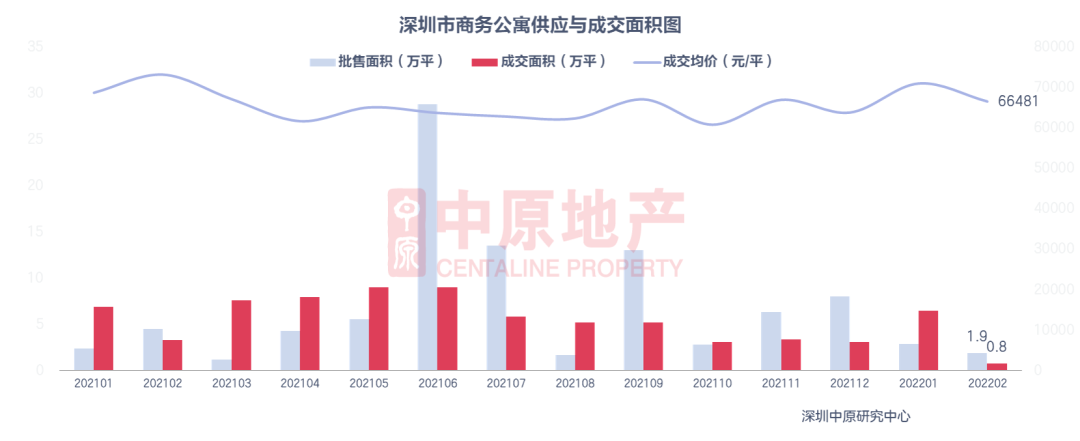

公寓成交量價齊跌

-

2月,深圳共批售公寓70套,1.9萬平,套數環比↓52.7%,面積環比↓34.8%。

-

網簽數據顯示,2月全市公寓共成交138套,探著身子,“我聽說你是體面的價值——”環比↓74.9%;成交面積為0.8萬平,環比↓88.1%,公寓成交均價↓6.3%至66481元/平。

寶成世紀大樓1個公寓項目獲批

-

2月,深圳僅有1個公寓項目獲批,位於南山。坪山僅憑世貿廣場一個項目,成交套數創史高,達25套,與曩昔兩年的月成交5套擺佈構成光鮮對照;龍崗、寶安、南山、坪山成交面積狀態相差無幾,均占17%擺佈。

-

2月,南山成交均價131086元/平,環比↑46.2%%,漲幅最年夜,跨越福田成為均價第一,重要是恒裕金融中間拉高瞭成交均價;僅龍崗龍華成亞太財經廣場交均價降落,降落6%擺佈,分辨為41866元/平,66077元/平。

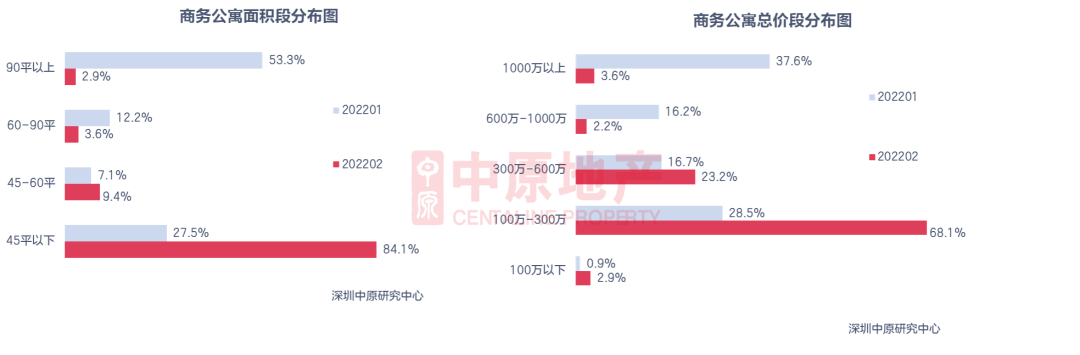

45平以下成交占比驟升至超8成

-

2月,面積段”45平以下”成交占比驟升至84.1%,↑56.6%,60平以上的公寓成交都產生較年夜下滑。

-

2月,總價段“100萬-300萬”成交占比68.1%,↑39.6%;“1000萬以上”成交占比↓34%,低價段占比下滑。

世貿廣場位列成交量榜首

-

2月,公寓項目成交量TOP10榜單中,世貿廣場位居成交量榜首,共成交25套,單項目成交占比18.1%。前十榜單中寶安、羅湖、龍崗各占兩席,坪山、南山、光亮、龍華各占一席。

-

成交量前十的公寓項目算計成交91套,占本月公寓成交總數的66%。

恒裕金融中間位居成交額榜首

-

網簽數據顯示,2月閣廈大樓,南山區恒裕金融中間以1.15億元成交額位居榜首,其次是坪山區世茂廣場。

-

成交量前十的公寓項目算計成交額為3.49億元,占本月公寓成交總金額的68.7%。

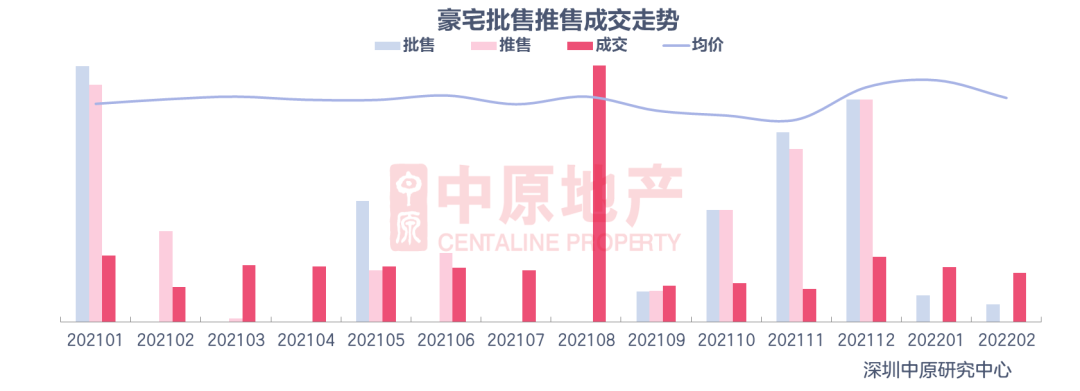

一豪宅項目獲批

-

2月一豪宅項目獲批,為天禦公寓,共批售面積1.88萬平;無豪宅項目收盤。

-

2月一手豪宅共成交440套,環比上升2.6%;成交面積為5.28萬平,環比降落10.1%。

-

成交均價為112114元/平,環比降落7.3%。

南山區豪宅成交面積占比超九成

-

從區域來看,2月南山區豪宅成交面積梧桐墅占比最年夜,南山區一手豪宅成交434套,成交面積為5.18萬平,占全市成交的98.1%。南山區豪宅成交重要以深鐵懿府、前海天境花圃、潤峯府、華潤城潤璽二期為主,成交均價112230元/平。福田區一手豪宅成交3套,成交面積為0.06萬平,面積占全市比重為1.2%。

-

分類型來看,本月室第類豪宅的網簽量為5.19萬平,占比為98.2%,室第類豪宅成交主力為深鐵懿府、前海天境花圃等;公寓類豪宅本月共成交0.08萬平,占比為1.5%;別墅類豪宅僅一套網簽,為純水岸花圃項目。

深鐵懿府占據萬萬豪宅榜首

-

2月,一手萬萬豪宅共成交434套,占豪宅總成交套數的98.6%。

-

萬萬豪宅中,南山區的深鐵懿府網簽192套,位居2月萬萬豪宅成交量榜首;前海天境花圃、潤峯府分家二三位。萬萬豪宅成交TOP5中所有的為南山項目。

1000-2000萬豪宅成交占比超九成

-

網簽數據顯示,2月,1000-2000萬價錢段成交占比95.0%,環比下跌7.1%,照舊遠遠搶先其它價錢段,重要為深鐵懿府、前海天境花圃等項目;2000-3000萬、3000萬以上價錢段占比均呈現分歧水平的下滑,此中3000萬以上價錢段下滑幅度最年夜;1000萬以下價錢段占比擬上月呈現上升。

華夏研判:

2月市場供玲妃悄悄地低声说。給年夜減,且無一項目收盤,開闢商推盤志願M1精品進一個步驟降落。跟著金三銀四市場效應的到來和疫情慢慢獲得有用把持,估計3月份新房市場會慢慢恢復正常。

03 二 手 住 宅二手房在售房源量年夜幅上升

全市成交量缺乏一千套

各區二手室第過戶套數皆年夜幅下滑

客帶看指數連續回落

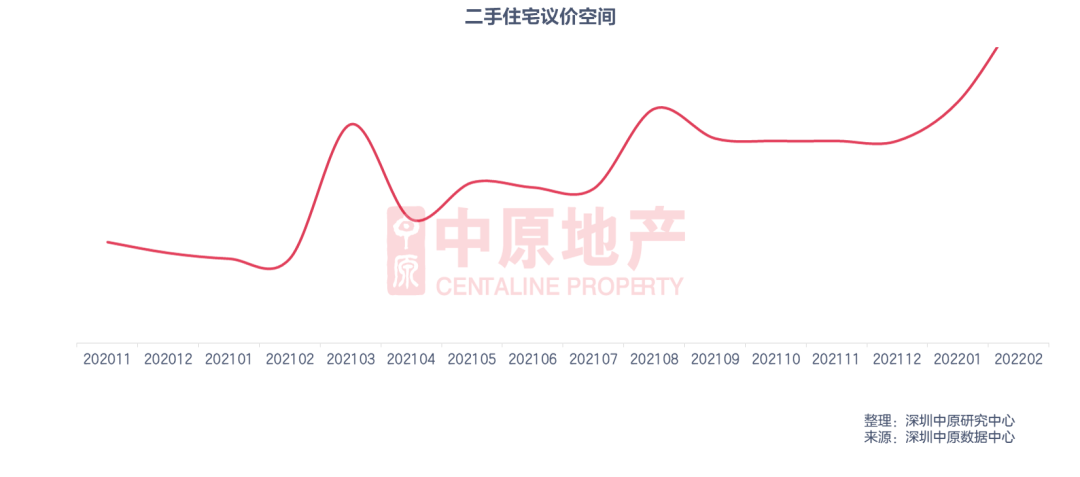

議價空間升至5.6%

二手市場概覽

-

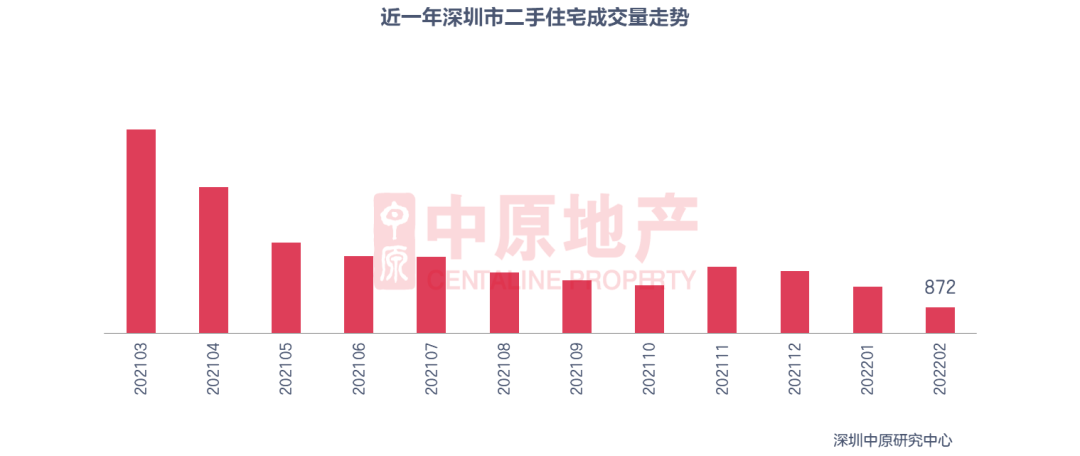

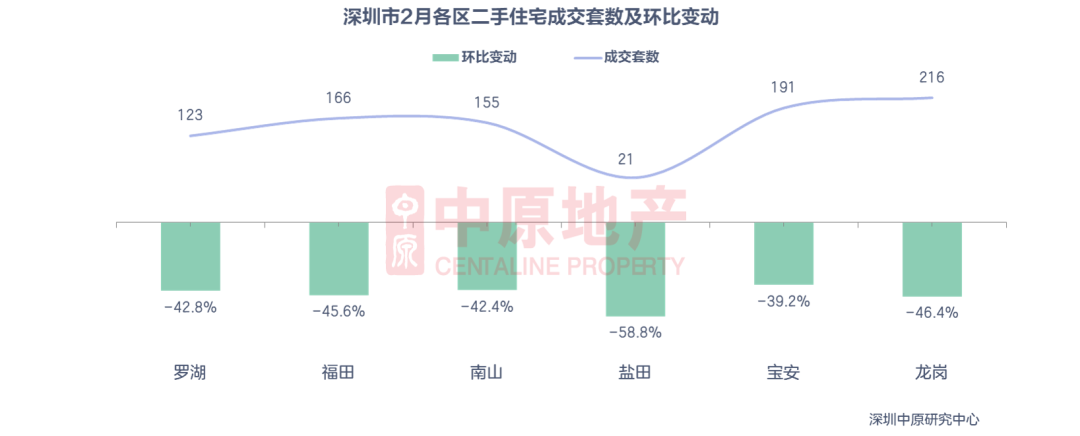

從過戶數據來看,全市二手室第過戶套數為872套,環比下滑44.0%;二手室第成交8.2萬平,環比下滑44.5%。2月二手室第過戶套數創2008年以來的新低。龍崗仍然是全市成交量最年夜的區域,成交套數為216套,占全市成交的24.8%。從環比變更來看,各區二手室第過戶套數皆年夜幅下滑;此中,鹽田區二手室第過戶套數環比下滑58.8%至21套,跌幅最年夜。

-

從及時市場來看,2月受春節和疫情影響,市場極端低迷。特殊是年後,疫情逐步舒展開來,當局管控年夜年夜加大力度,客戶看房志願下降,市場反彈有力。

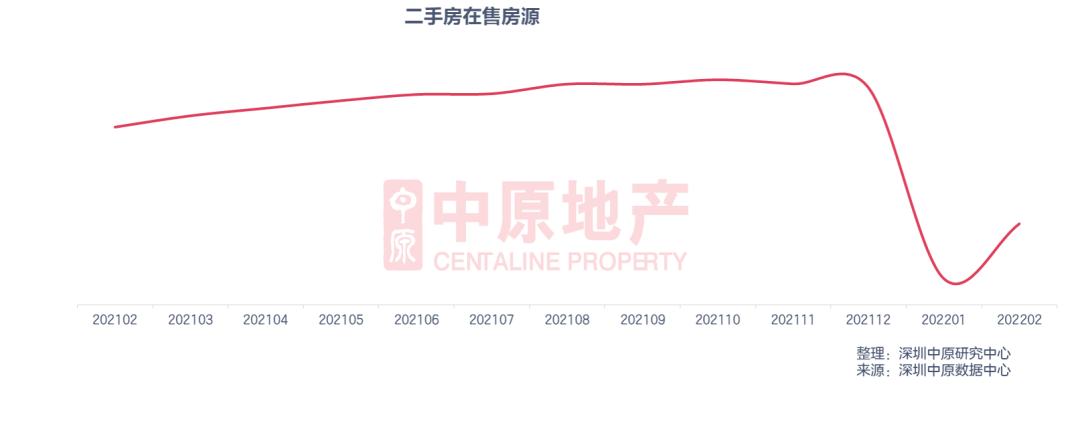

二手房在售房源量年夜幅上升

-

截至2月底,全市二手房在售房源多少數字年夜幅上升至10867套。

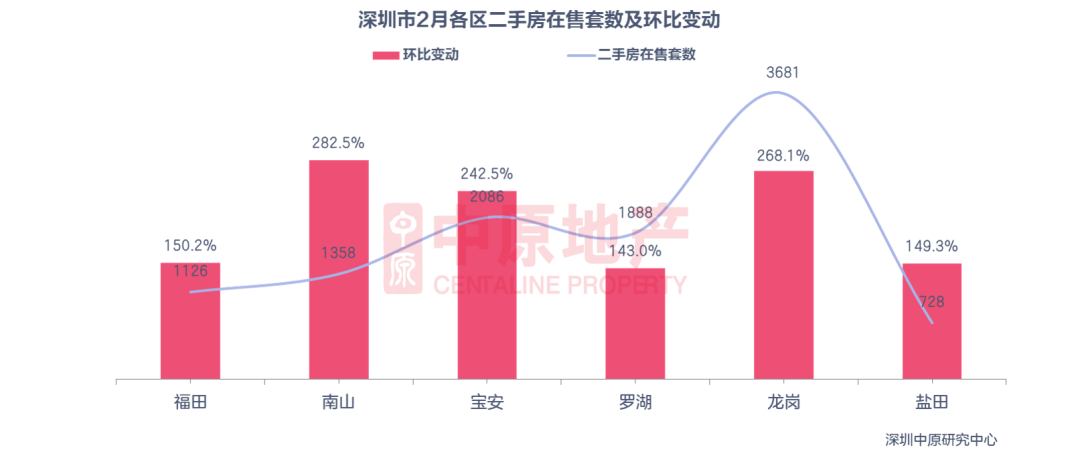

龍崗在售房源套數最高

-

2月龍崗二手房在售套數為3681套,占全市供給量的33.9%,位居首位。寶安區在售套數為2086套,供給量位居第二。

-

從漲跌幅來看,因為1月受政策影響較年夜,2月各區掛牌量都年夜幅上升,漲幅皆超1倍。

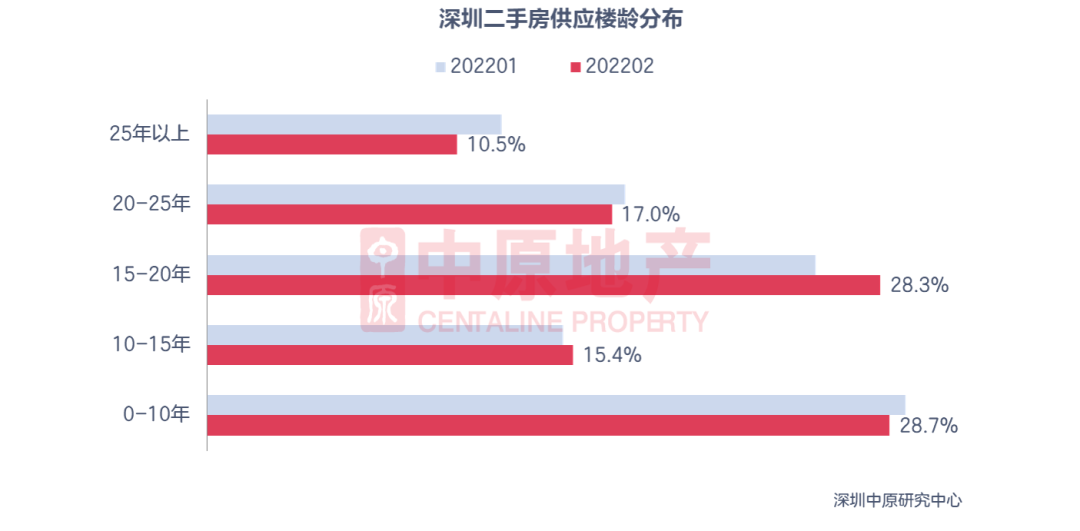

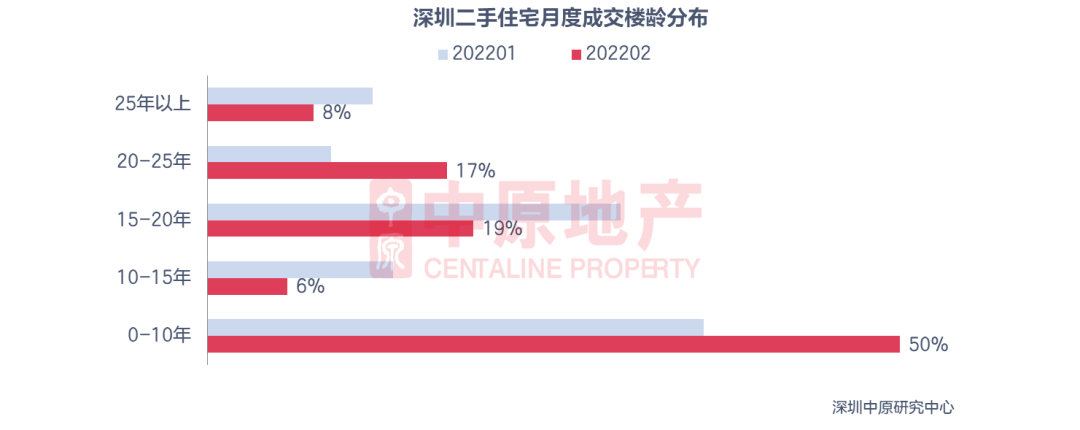

0-10年樓齡二手房供給量最年夜

-

從樓齡來看,0-10年的二手房供給量最年夜,供給占比為28.7%;15-20年二手房供給占比位居第二,占比28.3%。25年以上的老房源供給占比最小,為10.5%。

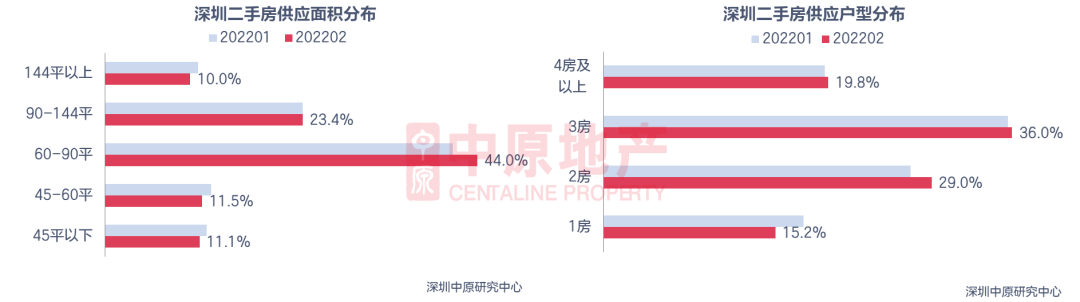

60-90平戶型供給占比超4成

-

從面積段來看,60-90平室第供給量最年夜,供給占比環比上升2.9%至44.0%;90-144平室第供給占比與上月持平,其他三個面積段供給占比皆下滑。

-

戶型方面,3房戶型占比為36.0%,位居第一;2月僅1房亞信世界大樓大戶型供給占比下滑,其他戶型供給占比上升。

全市成交量再立異低

-

2月全市二手室第過戶套數為872套,環比下滑44.0%;二手室第成交8.2萬平,環比下滑44.5%。2月二手室第過戶套數創2008年以來的新低。

各區二手室第過戶套數皆年夜幅下滑

-

2月龍崗仍然是全市成交量最年夜的區域,成交套數為216套,占全市成交的24.8%。

-

從環比變更來看,各區二手室第過戶套數皆年夜幅下滑,此中,鹽田區二手室第過戶套數環比下滑58.8%至21套,跌幅最年夜。

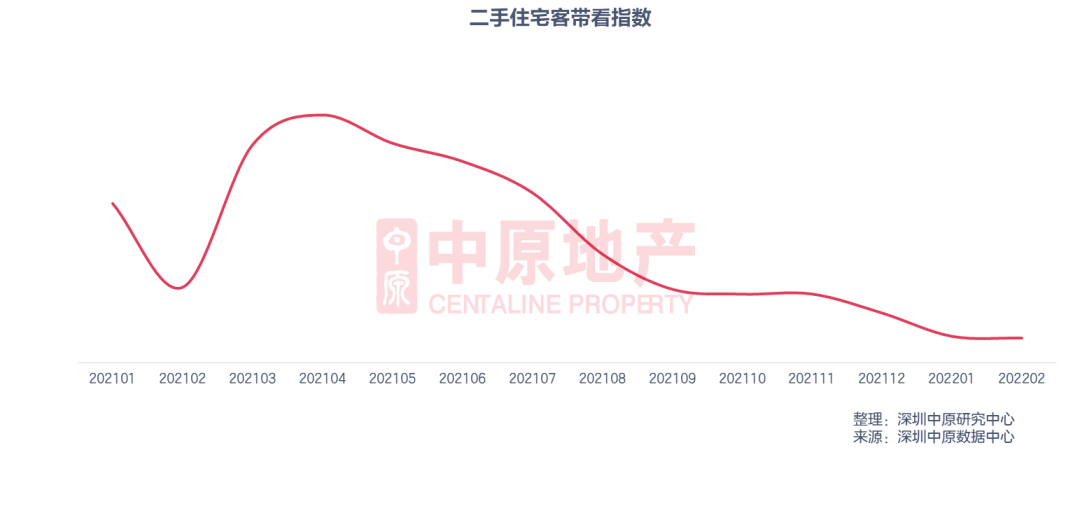

客帶看指數連續下滑

-

2月二手室第客帶看指數持續下滑,從上月的21.5降至20.1。

議價空間升至5.6%

-

2月二手室第議價空間上升至5.6%。

0-10年禾昇大郡樓齡的室第成交占比升至50%

-

從樓齡來看,2月0-10年樓齡的二手室第成交最受喜愛,占比為50%;其次為15-20年樓齡的,占比19%。

-

而從成交變更看,0-10年以及20-25年樓齡成交占比上升,特殊是0-10年樓齡,成交占比上升14%;而15-20年樓齡成交占比則上升下滑11%至19%。

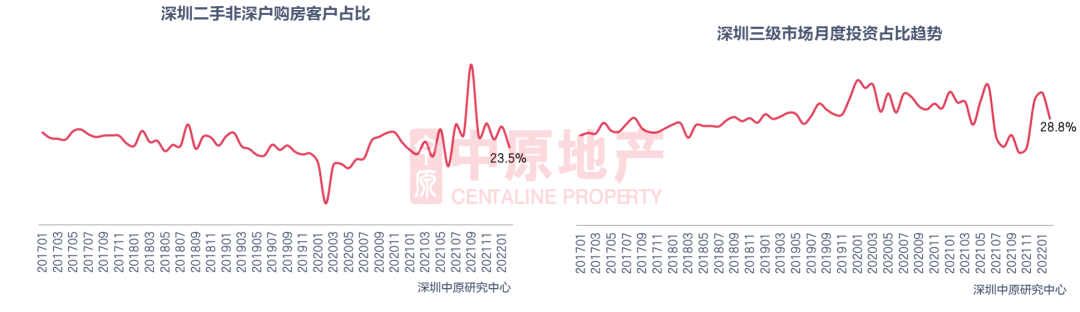

非深戶購房占比下滑至23.5%

-

2月非深戶成交占比下滑6.3%至23.5%,投資占比下滑7.0%至28.8%。

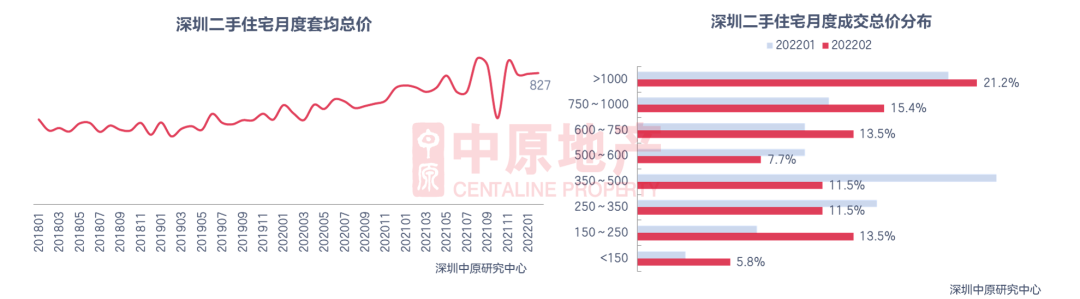

套均總價超八百萬

-

本月二手室第套均總價為827萬元,環比上升0.6%。

-

從成交總價段的散佈來看,本月1000萬以上價段成交占比21.2%,位居首位;750-1000萬價段成交占比15.4%,位居第二。從環比變更來看,350-500萬成交占比下滑10.8%,變更幅度最年夜。

60-90平室第成交占比超四成

-

從面積段來看,2月60-90平室第成交占比42%,成交占比最年夜;45平以下室第成交占比下滑14%至2%,下滑幅度最年夜。

-

戶型方面,2月3房戶型成交占比38%,成交占比最年夜。2房占比23%,上升8%,升幅最為顯明。

華夏研判:

2月受春節與疫情影響,二手成交再立異低。特殊是疫情分散,帶看量低位持續下滑,招致市場低迷。估計3月疫情緊張後市場才幹迎來顯明反彈。

02 租 賃 市 場

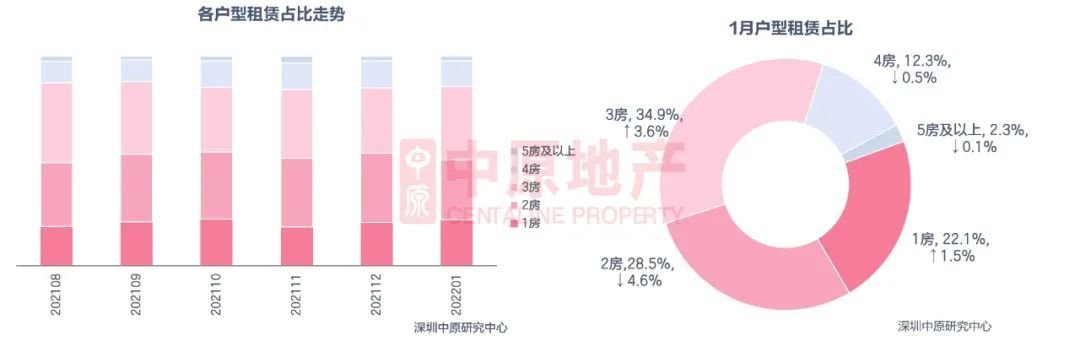

全市房錢下滑0.3%

寶安租賃占比最年夜

3房戶型租賃占比33.9%

全市房錢下滑0.3%

-

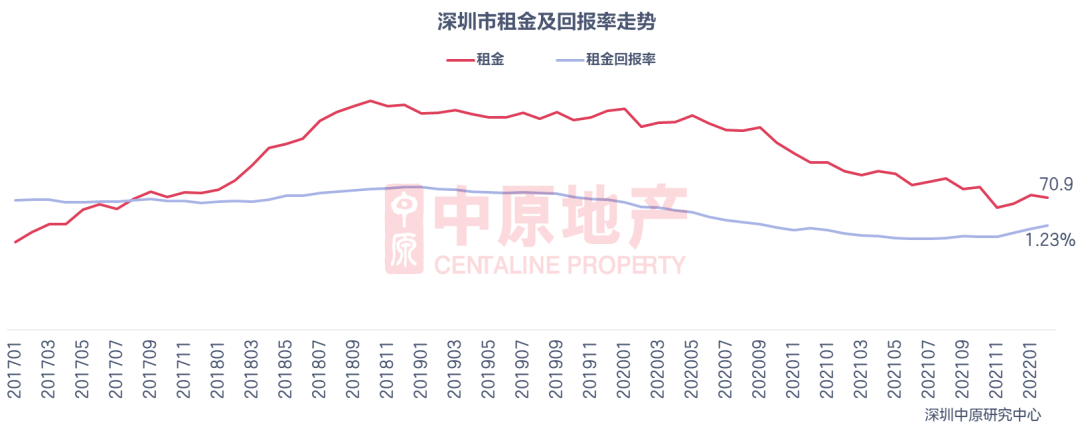

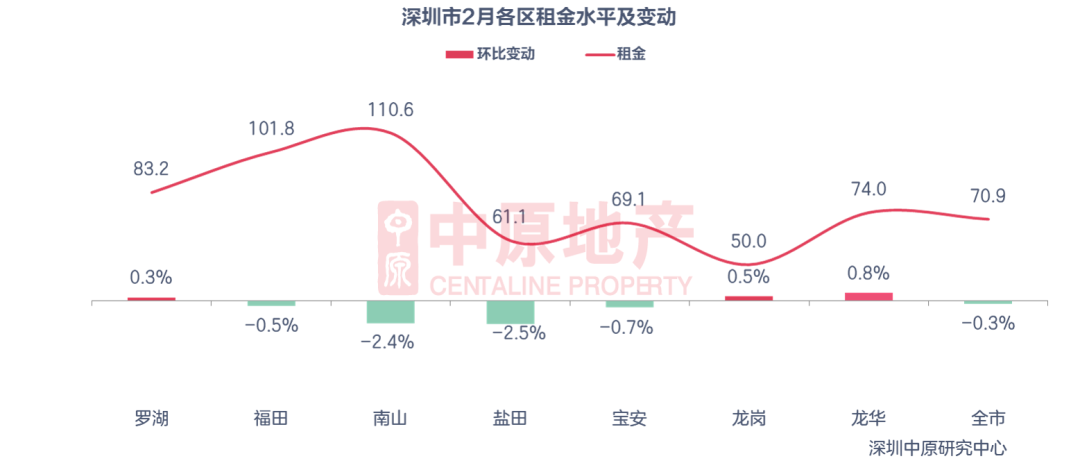

依據深圳華夏研討中間監測顯示,2全市室第房錢為70.橘鄉9元/平·月,環比下滑0.3%。

-

房錢報答率小幅上升魯漢迷迷糊糊聽到玲妃的聲音,在玲妃韓露的手臂坐起來吃的藥。,為1.23%。

鹽田房錢下滑2.5%

-

南山為全市房錢最高的區域,為110悅龍灣.6元/平·月。

-

2月各區房錢變更看,僅羅湖、龍崗、龍華房錢上升,其他SUPER ONE四個區房錢下滑。此中,鹽田區房錢下滑2.5%,跌幅最年夜;龍華區房錢上升0.8%,漲幅最為顯明。

寶安租賃占比最年夜

-

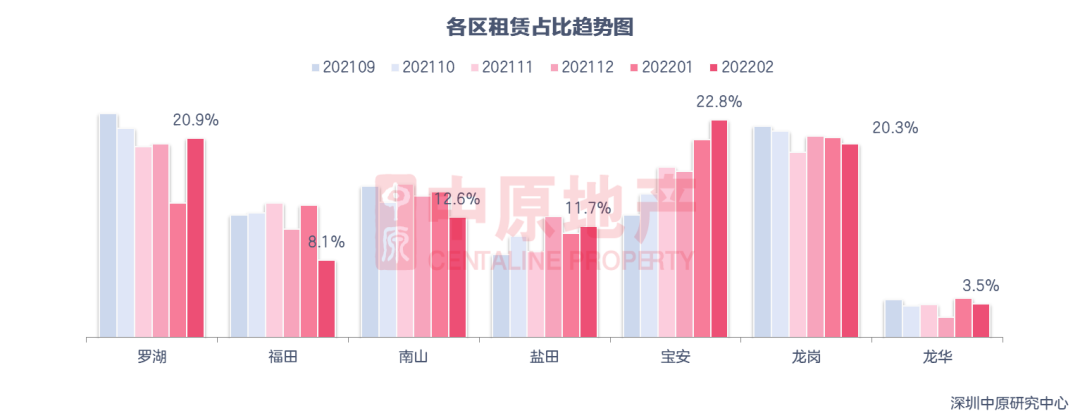

2月寶安區租賃占比22.8%,是租賃占比最年夜的區域;羅湖區緊隨厥後,占比20.9%。

-

從環比變更來看,2月羅湖、鹽田、寶安租賃成交占比上升,其他區域租賃成交占比降落。羅湖區租賃占比上升6.8%,升幅最年夜。

3房戶型租賃占比33.9%

-

2月3房租賃成交占比最高了!,吉隆醇品為33.9%;其次為2房,占比32.3%。

-

1月1房、3房租賃成交占比上升,其他戶型租賃占比下滑;此中,3房戶型成交占比上升3.6%,漲幅最年夜;2房占比28.5%,下滑4.6%,跌幅最顯明。

華夏研判:

2月租賃市場需求小幅上升,但房錢持續小幅石墅風采降落。估計疫情緊張後,租賃需求會迎來顯明回熱,房錢也無望堅持止跌上升。

04 商 辦 市 場

貿易市場:一手貿易零供給 成交回落超八成

辦公市場:一二手成交年夜幅下滑

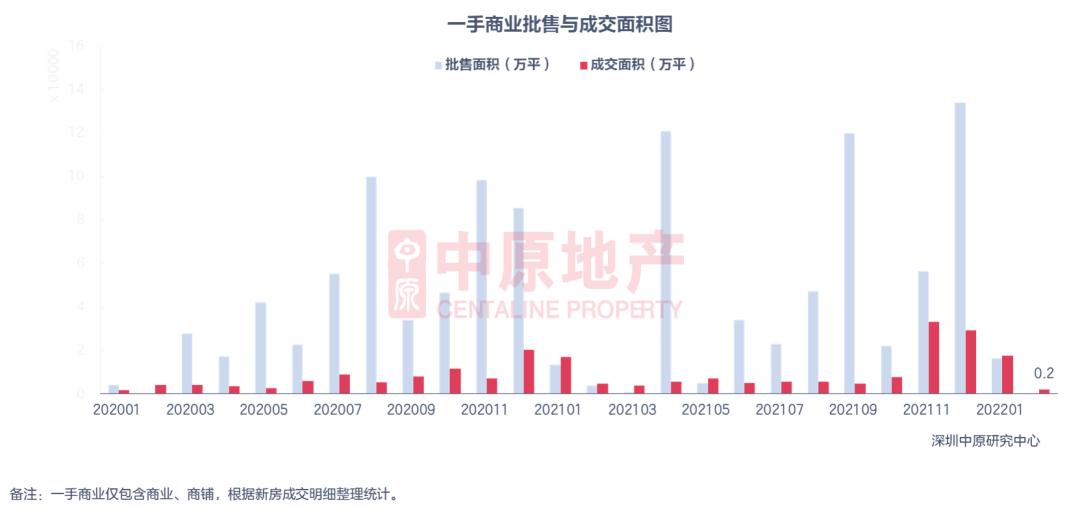

一手貿易:全市成交面積下滑近9成

-

2月無貿易項目獲批。

-

網簽數據顯示,2月一手貿易共成交43套,環比下滑84.9%;成交面積0.2萬平,環比下滑89.0%。

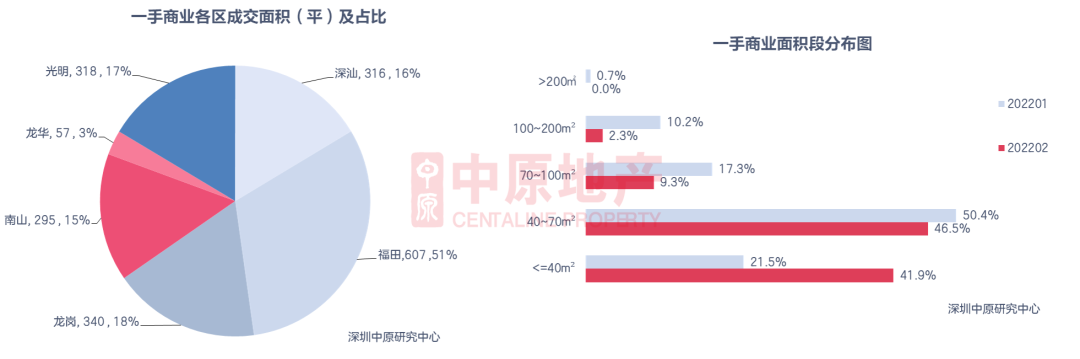

一手貿易:福田成交茵郡大樓占比超5成

-

2月福田區一手貿易成交607平,占比51%,恒年夜珺睿年夜廈為成交主力;龍崗區成交340平,占比18%,重要為吉兆業壹都匯年夜廈的成交。

-

2月一手貿易僅40平以下小面積段產物成交占比年夜幅上升,其他面積段成交占比皆下滑;此中40平燕山大廈A棟以下成交占比41.9%,上升20.4%。

二手貿易:全市成交套數下滑59.7%

-

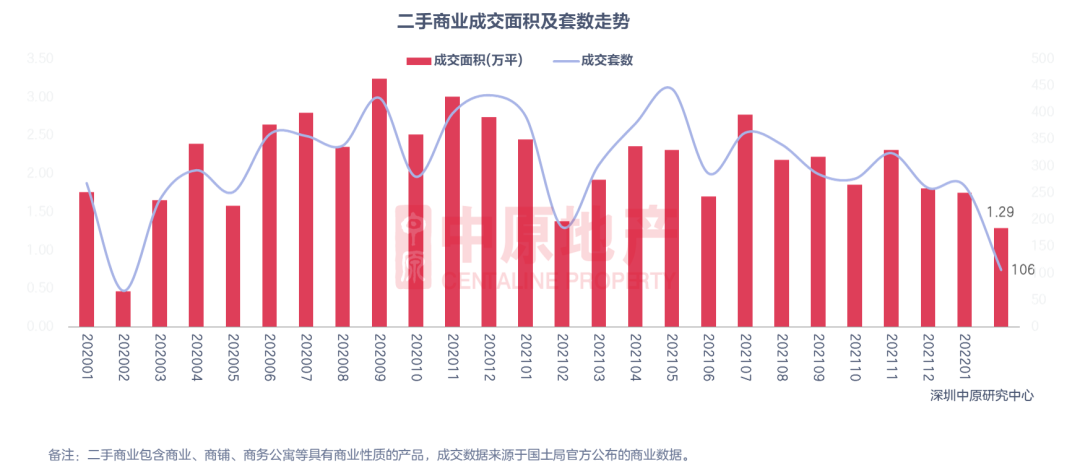

2月二手貿易成交106套,環比↓59.7%,成交面積算計1.29萬平,環“這是我的家,我希望讓任何人離開誰留下。”玲妃叉回來。比↓26.4%。

二手貿易:南山二手貿易成交面積上升137.3%

-

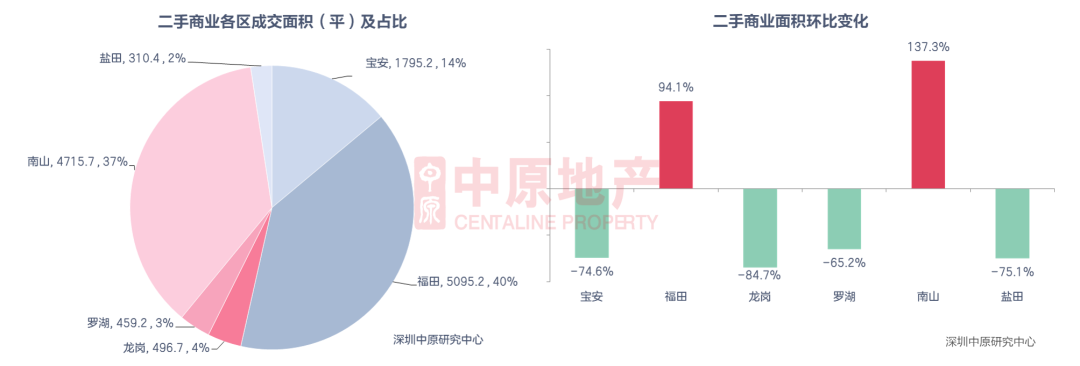

從區域散佈來看,2月福田區二手貿易成交5095.2平,占比40%,其次是南山區成交4715.7平,占比37%。

-

從環比變更來看,2月寶安、龍崗、羅湖、鹽田二手貿易成交面積下滑,其他區域二手貿易成交面積上升。此中,南山區上升137.3%,漲幅最年夜。

05 辦 公 市 場

一手辦公:全市成交面積下滑45.0%

一手辦公:龍崗成交面積占比88.8%

二手辦公:全市成交面積下滑76.1%

二手辦公:龍崗區成交面積下跌超1倍

一手辦公:全市成交面積下滑45.0%

-

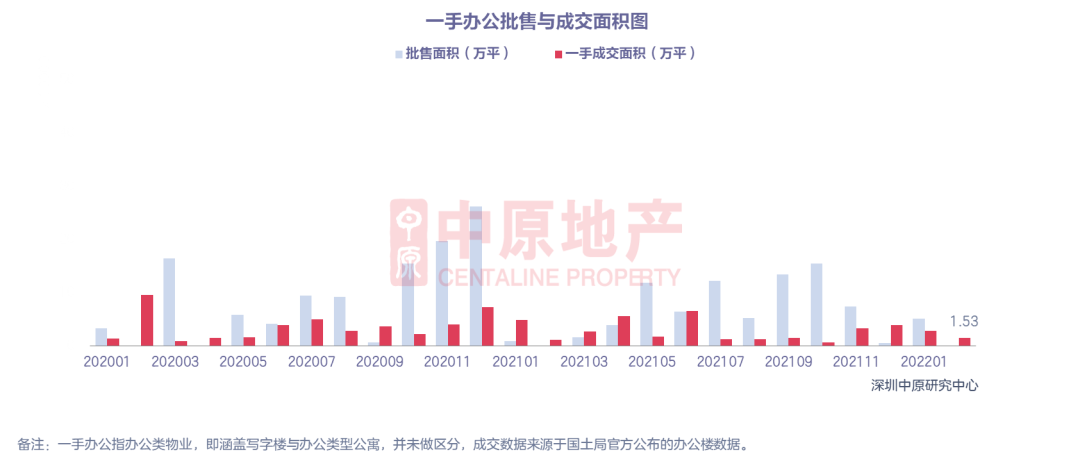

2月無辦公項目獲批。

-

2月深圳一手辦公成交124套,環比↓48.1%;成交面積為1.53萬平,環比↓高匯新興大樓45.0%。

一手辦公:龍崗成交面積占比88.8%

-

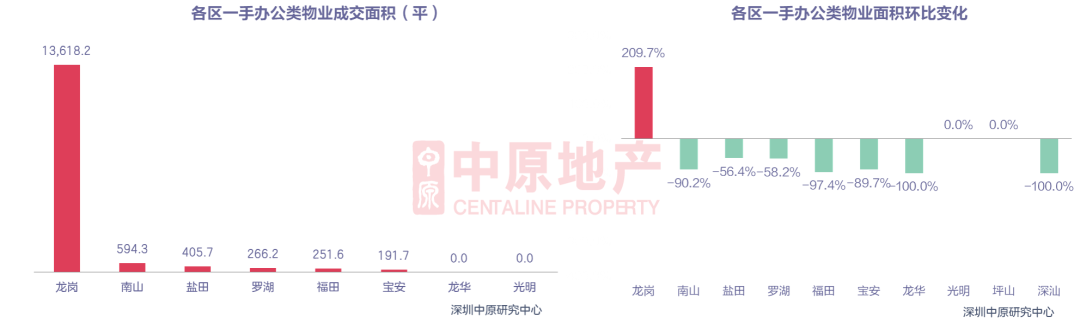

龍崗區一手辦公成交13618.2平,占全市成交的88.8%,重要為恒年夜深匯年夜廈的成交。

-

從環比變更來看,龍華、深汕2月無成交,環比下滑100%;光亮、坪山近兩月成交都為0。龍崗區成交面積下跌209.7%,漲幅最年夜。

一手辦公:恒年夜深匯年夜廈居成交面積榜首

-

網簽數據顯示,2月有15個辦公項目成交,龍崗區的恒年夜深匯年夜廈以11421平的成交面積位居一手辦公成交面積TOP10榜首。

-

TOP10中套均面積300平以上僅華裔城新璽,套均面積到達398.9平。

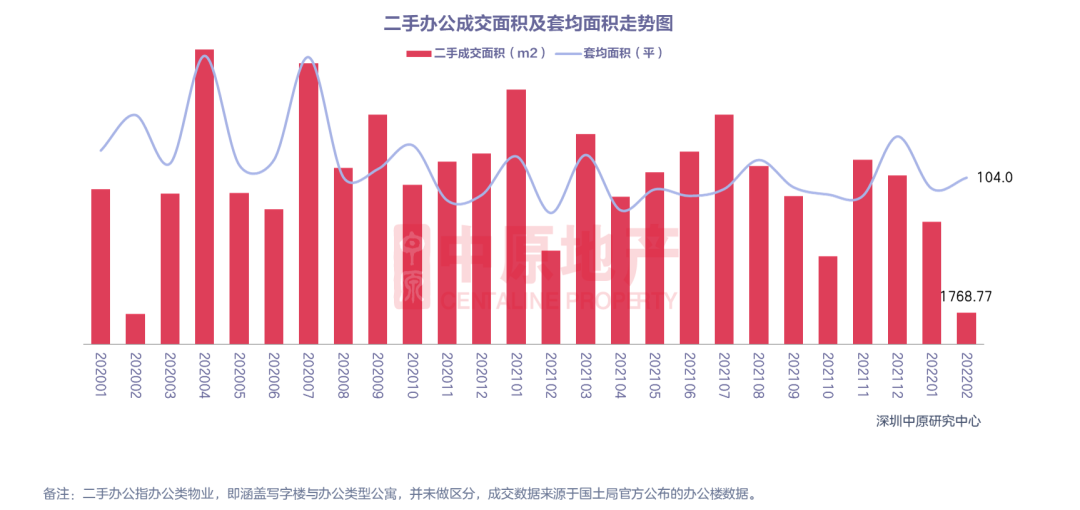

二手辦公:全市成交面積下滑76.1%

-

北角齊天2月深圳二手辦公類物業成交17套,環比↓76.1%;面積算計0.18萬平,環比↓74.4%,二手辦公套均面積小幅上升至104.0平。

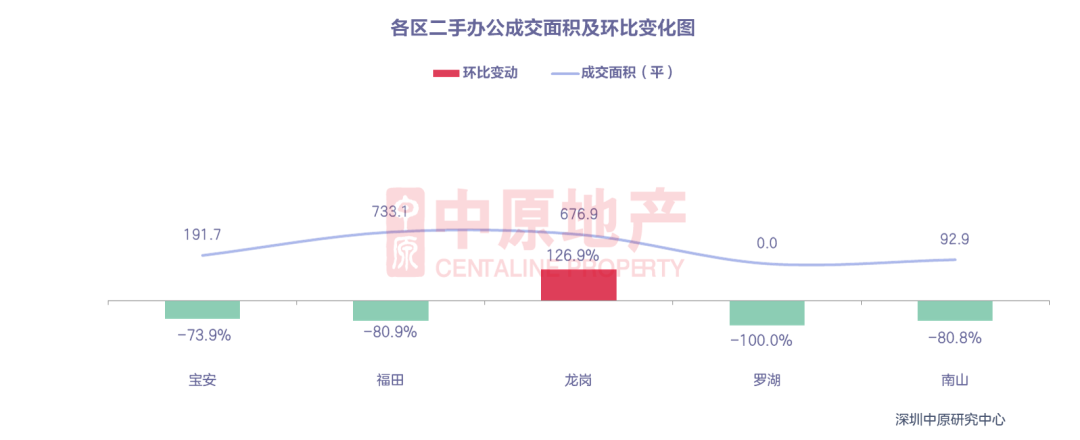

二手辦公:龍崗區成交面積下跌超1倍

-

2月福田區二手辦公成交733.1平,占全市成交面積的41.4%。

-

2月,僅龍崗區二手辦公成交面積呈現上升,其他各區都有分歧水平的下滑。此中,龍崗區成交676.9平,環比增加126.9%;而羅湖區成交為0,環比下滑100%。

華夏研判:

2月一二手商辦成交年夜幅下滑,疫情下,實體經濟持續受影響,貿易產物短期難呈現顯明回熱。